¿Cómo puede delinquir una persona jurídica?

Previamente deberá existir un hecho delictivo cometido por personas físicas integradas en su estructura

Como no puede ser de otra manera, los hechos delictivos que supongan una responsabilidad penal para las personas jurídicas deben ejecutarse por personas físicas que estén integradas dentro de su organización.

La sanción a la Persona Jurídica se producirá incluso en el supuesto que no se conozca la identidad del autor de los hechos, ésta haya huido, fallecido o no se le pueda juzgar o condenar por sus circunstancias personales (incapacidad mental, drogodependencia, etc.)

El Código Penal clasifica a los posibles autores en dos grupos diferenciados:

- Órgano de administración y alta dirección: este grupo engloba a los administradores de hecho o de derecho (representantes legales), así como los “autorizados para tomar decisiones en nombre de la persona jurídica u ostentan facultades de organización y control dentro de la misma.

- Quienes estén sometidos a la autoridad de los del grupo anterior: directivos y mandos intermedios, trabajadores, agentes y colaboradores con dependencia.

En el hecho delictivo deberán concurrir unas circunstancias específicas respecto a la Persona Jurídica

Cualquier hecho delictivo cometido por las personas anteriormente indicadas no va a suponer una responsabilidad penal para la Compañía, se exigirá que el acto punible reúna unos requisitos vinculados directamente con la Persona Jurídica:

1.- Debe producirse un beneficio directo o indirecto para la compañía, es decir, la empresa debe obtener alguna ventaja relacionada con su actividad y fines sociales. Es destacable el añadido “beneficio indirecto”, que puede englobar fácilmente el ahorro de costes, por ejemplo en medidas de control o de seguridad.

2.- En los hechos cometidos por los miembros del Órgano de Administración y Alta Dirección deben haber actuado en nombre o por cuenta de la Compañía.

3.- En los hechos cometidos por directivos o mandos intermedios, trabajadores, etc., los hechos deberán haberse cometido porque se han incumplido gravemente los deberes de supervisión, vigilancia y control sobre los mismos atendiendo a las circunstancias del caso. A destacar:

3.1.-El autor material debe haber cometido el hecho delictivo dentro del marco de su actividad en la Compañía.

3.2.-El incumplimiento de las medidas de supervisión y control debe ser “grave”.

3.3.-Deberá atenderse a las circunstancias concretas de cada caso para valorar dicha gravedad (principio de proporcionalidad).

¿Qué delitos puede cometer una persona jurídica?

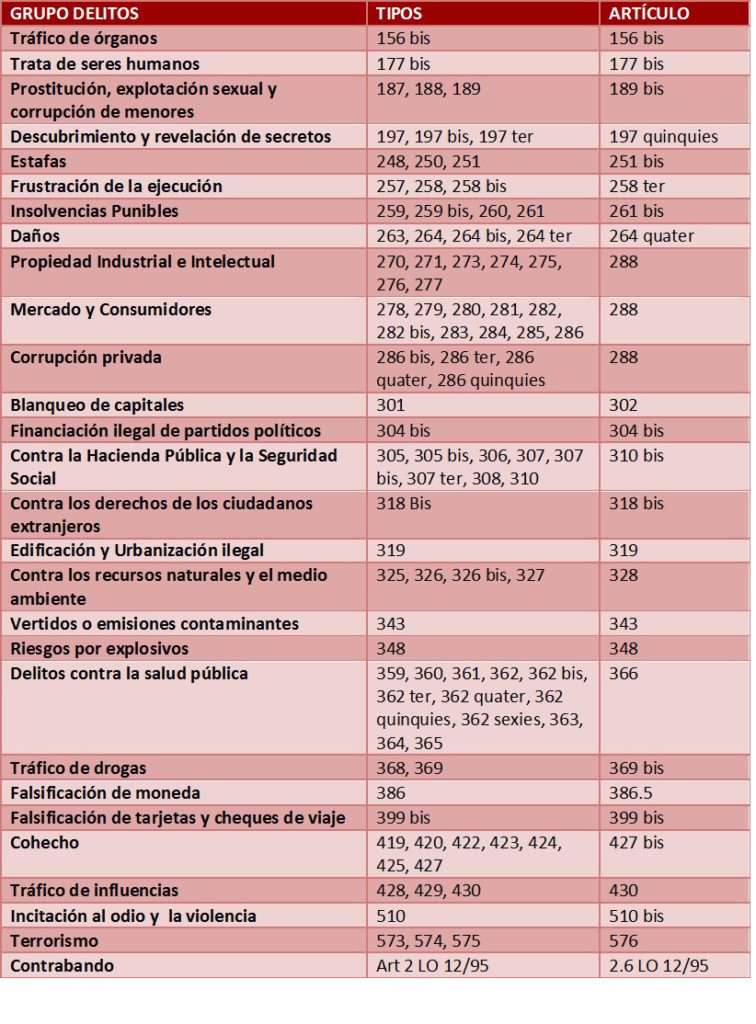

Nuestro Código Penal introduce una lista tasada y cerrada de tipos penales que pueden ser imputados a las Personas Jurídicas y que básicamente están relacionados con tres grandes grupos de delitos:

Los que tienen que ver con la delincuencia económica: Fraudes fiscales y a la seguridad social, blanqueo de capitales, estafas, contra el mercado y los consumidores, contra la propiedad industrial e intelectual, etc.

Los que tienen que ver con la delincuencia organizada: Terrorismo, tráfico de drogas y criminalidad organizada, trata de personas, etc.

Los que están relacionados con la corrupción: corrupción privada, financiación ilegal de partidos políticos, corrupción en el deporte, cohecho y tráfico de influencias, edificación y urbanización ilegales, etc.

En el año 2010 se aprobó una primera lista de delitos que se ha visto incrementada en la reforma del año 2015 con delitos de nueva creación o profundamente revisados (financiación ilegal de partidos políticos, corrupción en el ámbito deportivo, delitos de frustración del crédito) y también con delitos preexistentes pero no incluidos en el año 2010 (delitos contra la salud pública en el ámbito farmacéutico o alimentario).

¿Cómo podemos exonerar de responsabilidad a la persona jurídica?

Con la reforma del año 2010, y especialmente tras la Circular de la Fiscalía general del Estado arranca un debate doctrinal que La Ley Orgánica 1 /2015 zanja definitivamente con la mención expresa a la “exoneración de responsabilidad”. Esta reforma viene a introducir los elementos y requisitos necesarios para que la Persona Jurídica pueda evitar sanciones penales por los hechos que hemos descrito anteriormente.

Siempre deberán existir previamente modelos de organización y control adecuados

Para poder hablar de exoneración, el Código penal exige que la Persona Jurídica previamente a que ocurra el hecho delictivo cumpla dos premisas fundamentales:

Que su modelo de organización y gestión incluya medidas de vigilancia y control idóneas para prevenir delitos de la misma naturaleza que el que se haya cometido o para reducir de forma significativa el riesgo de su comisión.

La supervisión del funcionamiento y del cumplimiento del modelo se confíe a un órgano con poderes autónomos de iniciativa y de control o que tenga encomendada legalmente la función de supervisar la eficacia de los controles internos de la persona jurídica.

Cuando el hecho delictivo lo comete el Órgano de Administración o la Alta Dirección

Deberán darse –además- dos circunstancias concurrentes:

- Que los autores hayan eludido fraudulentamente el modelo de gestión y control

- Que el Órgano de Supervisión no haya omitido y ejecutado insuficientemente sus funciones de supervisión, vigilancia y control

Cuando el hecho delictivo lo cometen directivos y mandos intermedios, empleados u otros dependientes

En este caso, el Código Penal sólo imputa responsabilidad cuando estas personas “han podido realizar los hechos por haberse incumplido gravemente los deberes de supervisión, vigilancia y control de su actividad atendidas las concretas circunstancias del caso”

Es decir, se imputará responsabilidad ante los incumplimientos graves de la Persona Jurídica que –en cualquier caso- podrá exonerarse si previamente ha implementado los modelos de organización y control que ya hemos comentado.

¿Qué es y cómo debe ser un modelo de organización y gestión para prevenir delitos?

Los seis requisitos del Art 31Bis 5

El Art. 31 Bis.5 establece los elementos que deberán reunir estos modelos de organización y control:

1.º Identificarán las actividades en cuyo ámbito puedan ser cometidos los delitos que deben ser prevenidos: se trata de efectuar un análisis y un mapa de riesgos penales que nos permita marcar y priorizar los delitos que suponen mayor impacto o probabilidad de comisión, atendiendo a las circunstancias de cada Persona Jurídica.

2.º Establecerán los protocolos o procedimientos que concreten el proceso de formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquéllos: Se trata del diseño de las Políticas y Sistemas adecuados para que la Persona Jurídica funcione conforme a los objetivos que nos vienen predeterminados a través del análisis de riesgos

3.º Dispondrán de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos: La inversión en prevención deberá ser proporcionada a la probabilidad e impacto de los delitos que se puedan cometer en el seno de cada organización.

4.º Impondrán la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo de prevención: deberán existir sistemas de reporte y denuncia adecuados y se exigirá a toda la organización su implicación y colaboración en el correcto funcionamiento de los mismos.

5.º Establecerán un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo: el elemento sancionador, junto con la inversión financiera adecuada, son aspectos claves para verificar el compromiso de la persona jurídica con su modelo de organización y control.

6.º Realizarán una verificación periódica del modelo y de su eventual modificación cuando se pongan de manifiesto infracciones relevantes de sus disposiciones, o cuando se produzcan cambios en la organización, en la estructura de control o en la actividad desarrollada que los hagan necesarios: Se trata de un aspecto básico y habitual de cualquier modelo de compliance, incluye el concepto de reporte y revisión continua, auditoría externa e interna.

Los modelos deberán adecuarse a los estándares internacionalmente aceptados para facilitar su eficacia y verificación ante los Tribunales

Estos seis elementos – junto con el correcto funcionamiento del órgano de supervisión y control- serán objeto de un profundo análisis por los tribunales en el supuesto de haberse cometido un hecho penal en el seno de una Persona Jurídica, y deberán poder soportar las verificaciones que sobre ellos hagan los peritos judiciales de las acusaciones y las defensas.

Por ello es imprescindible que los modelos que implementemos, más allá de su extensión y profundidad de objetivos, se adecúen a unos estándares aceptados internacionalmente y que permiten una verificación adecuada según el modelo Política-Sistema-Evidencia Documentada ya que en caso de no ser así podríamos encontrarnos frente a un “artefacto” carente de eficacia o imposible de verificar ante los Tribunales que no exoneraría de responsabilidad penal.

¿Quién debe asumir la supervisión del modelo de prevención de la persona jurídica?

El Compliance Officer no existe

Mucho se ha hablado sobre la figura del Compliance Officer cuando lo cierto es que el mismo no existe legalmente en nuestro ordenamiento penal ni en ningún otro ámbito del ordenamiento que regua a las Personas Jurídicas.

El Art 31 Bis 2.2º establece literalmente que “la supervisión del funcionamiento y del cumplimiento del modelo de prevención implantado ha sido confiada a un órgano de la persona jurídica con poderes autónomos de iniciativa y de control o que tenga encomendada legalmente la función de supervisar la eficacia de los controles internos de la persona jurídica”

En las Personas Jurídicas de menor tamaño la función pueda asumirla el Órgano de Administración

Y el Art 31 Bis 5 permite delegar estas funciones en el Órgano de Administración cuando hablamos de Personas Jurídicas que puedan presentar Cuenta de Pérdidas y Ganancias Abreviada, que son una inmensa mayoría en nuestro país ya que, según el Artículo 258 LSC, son las sociedades que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

- Que el total de las partidas de activo no supere los once millones cuatrocientos mil euros.

- Que el importe neto de su cifra anual de negocios no supere los veintidós millones ochocientos mil euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a doscientos cincuenta.

Es mucho más razonable hablar de “funciones de cumplimiento”

En efecto, el Código Penal prevé unas funciones de supervisión, vigilancia y control que deben ejercitarse con poderes autónomos de iniciativa y control, pero que tan sólo en las grandes organizaciones darán lugar a cargos o departamentos de Compliance, e incluso en estos casos, no existirán dos departamentos iguales ni dos Compliance officer con las mismas funciones.

Es mas, el propio Art 31 Bis deja abierta la posibilidad de que estas funciones las asuman departamentos preexistentes, como el de Auditoría Interna, sin la necesidad de crear una figura o cargo específico dentro de la organización.

Lo que realmente contará será que el modelo que implementemos permita que las funciones de iniciativa y control se ejerzan desde la más amplia autonomía.

¿Cómo podemos atenuar la responsabilidad penal de la persona jurídica?

Antes de cometerse el delito

Si los modelos de organización y control preexistentes de los que hemos tratado más arriba no fueran suficientes –por fallos o defectos en su diseño o funcionamiento- para exonerar de responsabilidad, sí podrían tenerse en consideración para la atenuación de la misma.

Una vez cometido el delito

Cuando a través de sus representantes legales la Persona Jurídica:

- Antes de conocer que se la va a imputar penalmente comunique la infracción a las autoridades.

- Aporte pruebas, en cualquier momento del proceso, que sean nuevas y decisivas para esclarecer las responsabilidades penales dimanantes de los hechos.

- Haya procedido antes del juicio oral a reparar o disminuir el daño causado por el delito.

- Haya establecido, antes del comienzo del juicio oral, medidas eficaces para prevenir y descubrir delitos en el futuro.